Private Krankenversicherung

Als eine der wichtigsten Versicherungen für Privatpersonen ist die Krankenversicherung eine sinnvolle und zugleich zwingend erforderliche Schutzmaßnahme. Zu unterscheiden sind die gesetzlichen von den privaten Krankenversicherungen. Während Sie bei gesetzlichen Krankenversicherungen preisgünstige Tarife vorfinden, die alle notwendigen Leistungen abdecken, erhalten Sie bei privaten Krankenversicherungen eine größere Vielzahl an Tarifoptionen, um Ihrem Verständnis einer idealen Absicherung bestmöglich entgegenzukommen. Der Nachteil dieser Mehrleistung ist, dass Tarife aus dem Segment der privaten Krankenversicherung häufig teurer sind als jene der gesetzlichen Krankenversicherung. Wenn Sie sich für die individuelle Anpassungsfähigkeit der Tarife, die Leistungsvielfalt und die bessere Reputation der privaten Leistungen entschieden haben, steht Ihnen an dieser Stelle unser Spektrum an Versicherungsgesellschaften und Tarifen zur Verfügung.

Wenn Sie sich für eine private Krankenversicherung entscheiden, haben Sie die Möglichkeit, aus einer Kombination zu wählen, die aus Basistarif und Wahltarif besteht. Ein Basistarif ist eine grundlegende Kombination von Einschlüssen für die private Gesundheitssicherung. Der Basistarif ist bereits hinreichend für eine vollständige Abdeckung der gesundheitlichen Schadensfälle. Da ein Basistarif jedoch in manchen Fällen bestimmte Mehrleistungen nicht abdeckt, steht Ihnen der Wahltarif zur Verfügung. Der Wahltarif für die private Gesundheitssicherung ist optional und ermöglicht eine Anpassung der Versicherung an Ihre persönlichen Vorstellungen an Sicherheit. Da der Wahltarif Ihre Versicherung jedoch auch teurer machen wird, ist eine kritische Abwägung zwischen den reinen Erfordernissen an die private Gesundheitssicherung und dem gewünschten Mehrwert erforderlich. Stand 2016

Was ist private Krankenversicherung?

Alle aktuellen Informationen hier: ![]()

Jetzt Analyse erstellen lassen:

Die fünf häufigsten Irrtümer zur privaten Krankenversicherung

Den optimalen Gesundheitsschutz auszuwählen, ist wichtig. Denn die Leistungen Ihrer Krankenversicherung sollen zu Ihnen passen. Die private Kranken-Vollversicherung stellt in vielen Fällen eine gute Alternative zur gesetzlichen Krankenversicherung dar. Es gibt allerdings diverse Vorurteile gegenüber der Privaten – unser Fakten-Check zeigt die fünf häufigsten Irrtümer.

Der passende Gesundheitsschutz für Sie

Ihre Gesundheit ist Ihr höchstes Gut. Deshalb sollten Sie nicht auf Vorurteile vertrauen – wir beleuchten für Sie die häufigsten Irrtümer zur privaten Kranken-Vollversicherung und machen den Fakten-Check.

Mit einer privaten Kranken-Vollversicherung können Sie Ihren Gesundheitsschutz optimieren und von den Vorteilen eines Privatpatienten profitieren.

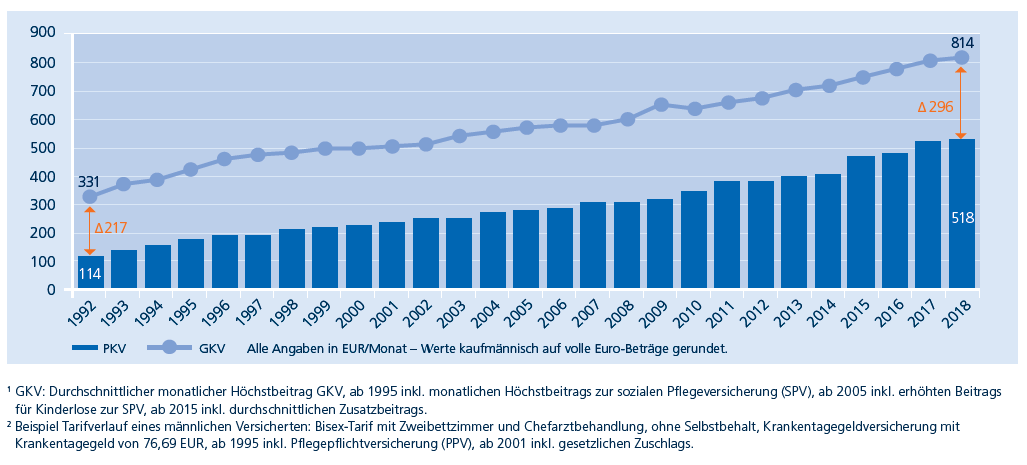

IRRTUM 1: In der privaten Krankenversicherung kommt es ständig zu Beitragssteigerungen.

Fakt ist: Willkürliche Steigerungen und auch solche aufgrund des Älterwerdens sind in der privaten Krankenversicherung (PKV) ausgeschlossen. Beitragserhöhungen erfolgen nur unter festgelegten gesetzlichen Voraussetzungen, z. B. bei steigenden Behandlungskosten und höherer Lebenserwartung.

Auch die gesetzliche Krankenversicherung (GKV) ist von den steigenden Kosten im Gesundheitswesen betroffen, was regelmäßige Beitragserhöhungen zur Folge hat. Darüber hinaus hat auch der demografische Wandel besonderen Einfluss auf die Beitragsentwicklung in der GKV, weil immer weniger Erwerbstätige die Krankheitskosten für immer mehr Rentner mitfinanzieren müssen.

Warum hört man immer nur in der privaten Krankenversicherung von Beitragssteigerungen?

PKV-Unternehmen informieren ihre Versicherten über jede Beitragsänderung. Die GKV hingegen informiert nur über Änderungen des prozentualen Beitragssatzes oder eines Zusatzbeitrags.

Darüber hinaus gibt es in der GKV weitere Gründe für eine höhere finanzielle Belastung:

- Anhebung der Beitragsbemessungsgrenze

- Steigendes Einkommen

- Leistungseinschränkungen (hohe Eigenbeteiligungen, z. B. für Zahnersatz, Wegfall von Leistungen)

Entwicklung von GKV-Höchstbeitrag1 und PKV-Beitrag2 anhand eines PKV-Versicherten bei R+V

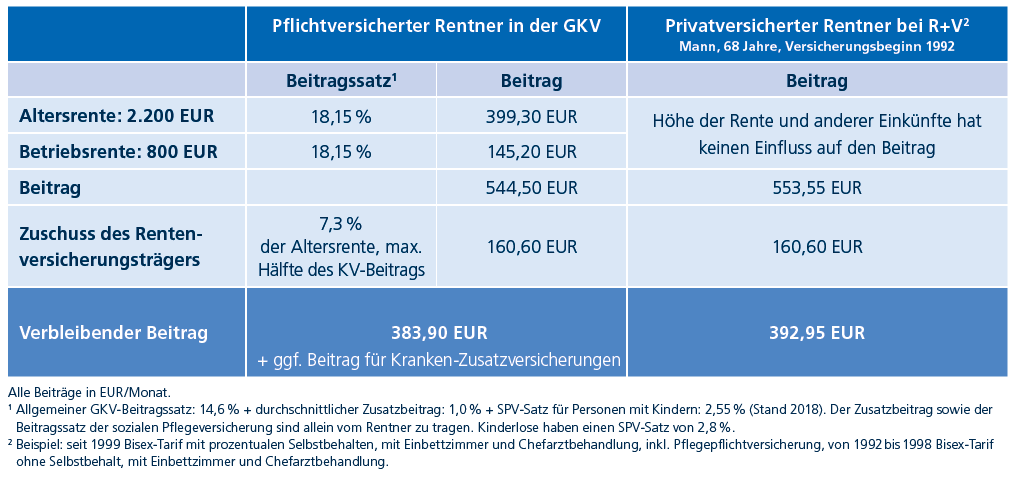

IRRTUM 2: Die private Krankenversicherung ist im Alter viel zu teuer.

Fakt ist: In der privaten Krankenversicherung fallen im Alter Beitragsbestandteile weg. Der 10-prozentige gesetzliche Zuschlag entfällt mit 60 Jahren ebenso wie der Beitrag für die Krankentagegeldversicherung mit Renteneintritt.

Warum hört man immer nur in der privaten Krankenversicherung von Beitragssteigerungen?

PKV-Unternehmen informieren ihre Versicherten über jede Beitragsänderung. Die GKV hingegen informiert nur über Änderungen des prozentualen Beitragssatzes oder eines Zusatzbeitrags.

Darüber hinaus gibt es in der GKV weitere Gründe für eine höhere finanzielle Belastung:

- Anhebung der Beitragsbemessungsgrenze

- Steigendes Einkommen

- Leistungseinschränkungen (hohe Eigenbeteiligungen, z. B. für Zahnersatz, Wegfall von Leistungen)

IRRTUM 2: Die private Krankenversicherung ist im Alter viel zu teuer.

Fakt ist: In der privaten Krankenversicherung fallen im Alter Beitragsbestandteile weg. Der 10-prozentige gesetzliche Zuschlag entfällt mit 60 Jahren ebenso wie der Beitrag für die Krankentagegeldversicherung mit Renteneintritt.

Beispiele für Beiträge im Rentenalter in GKV und PKV

Wie kann man bei den Anbietern steigende Beiträge im Alter abfedern?

Um die Beiträge im Alter zu reduzieren, bietet R+V zur Krankheitskostenversicherung eine zusätzliche Beitragsentlastungskomponente an. Mit dem angesparten Guthaben können die Beiträge ab dem Alter von 65 um den vereinbarten Betrag gesenkt werden. Die Beiträge für die Beitragsentlastungskomponente sind im gleichen Maß wie die Krankheitskostenversicherung steuerlich abzugs- und arbeitgeberzuschussfähig.

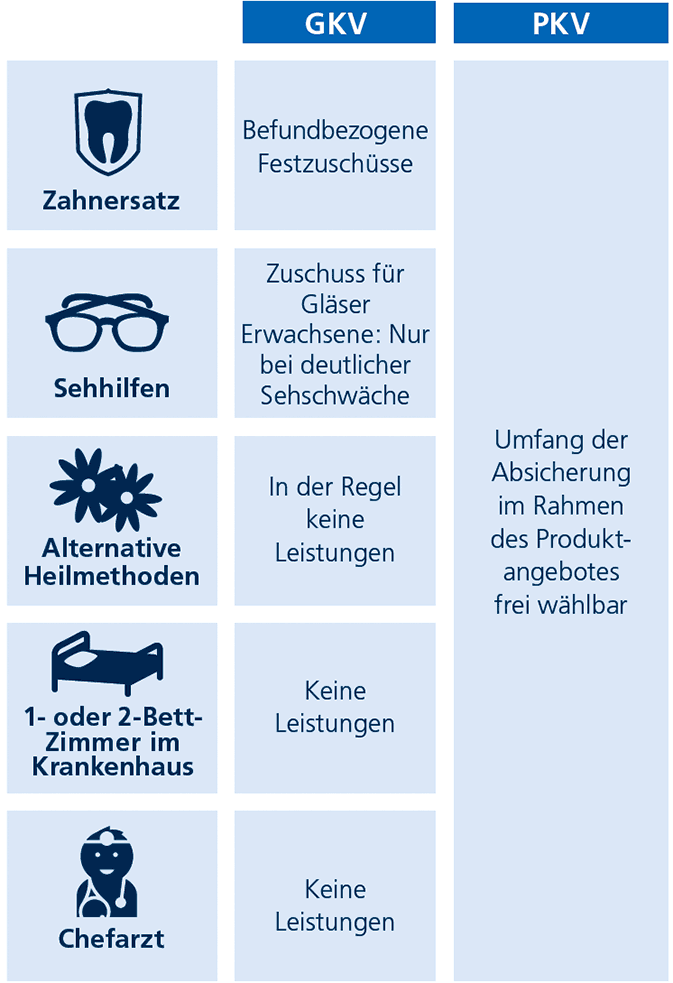

IRRTUM 3: In der gesetzlichen Krankenversicherung bin ich genauso gut versorgt.

Fakt ist:

- Der gewünschte Leistungsumfang kann in der PKV selbst gewählt werden. Im Gegensatz dazu richten sich die Leistungen der GKV nach einem festgelegten Leistungskatalog und bieten in vielen Bereichen nur eine Grundversorgung. Daher können die Leistungen in der PKV weit über dem Niveau der GKV liegen.

- In der PKV sind die Leistungen vertraglich festgelegt. In der GKV hingegen kann es – wie schon früher – zu weiteren Leistungskürzungen kommen.

- Privatversicherte erhalten in der Regel nicht nur schnell einen Termin beim Facharzt, sondern profitieren auch stark vom medizinischen Fortschritt, beispielsweise neuen Behandlungsmethoden und Medikamenten. In der GKV unterliegen Ärzte Einschränkungen – die PKV ist dagegen eine „budgetfreie Zone“.

Übersicht der Leistungen von GKV und PKV

IRRTUM 4: In der gesetzlichen Krankenversicherung gibt es keinen Selbstbehalt.

Fakt ist: In der GKV fallen Zuzahlungen, z. B. für Arzneimittel, an. Die Zuzahlungen können bis zu 2 Prozent der Bruttojahreseinnahmen ausmachen. Bei einem Jahresgehalt von 55.000 Euro sind das 1.100 Euro pro Jahr, bevor eine Zuzahlungsbefreiung möglich ist.

Hinzu kommen Kosten für Leistungen, die von der GKV nicht oder nicht in vollem Umfang übernommen werden, wie z. B. Zahnersatz oder Sehhilfen. Gerade bei Zahnersatz können dies noch einmal mehrere Tausend Euro sein.

! Zuzahlungen in der GKV sind höher als man denkt !

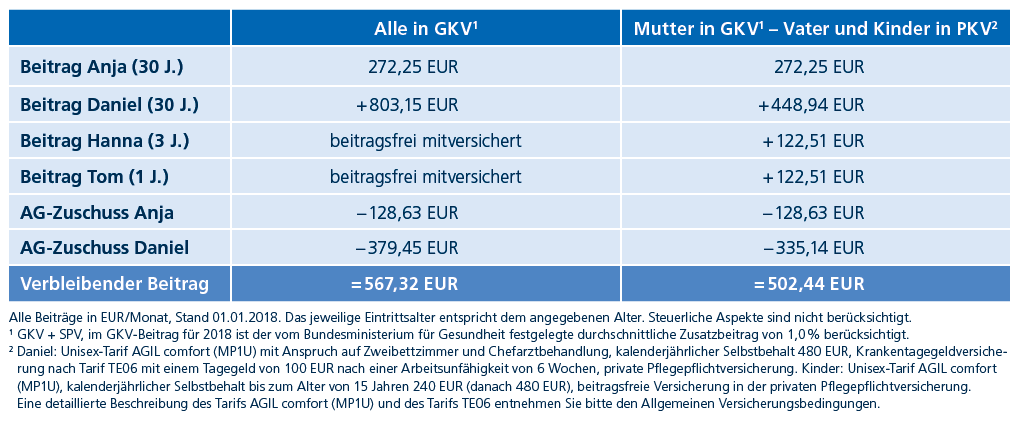

IRRTUM 5: Die private Krankenversicherung ist für Familien nicht geeignet.

Fakt ist: Die Absicherung ist für Familien in der PKV in vielen Fällen trotz Leistungsvorteilen nicht teurer oder sogar günstiger als in der GKV.

Beispiel für Beiträge in GKV und PKV für eine Familie mit zwei Kindern

Mutter Anja ist in Teilzeit als Krankenschwester tätig (brutto 1.500 EUR/Monat) und Vater Daniel ist ganztags als Projektmanager in einem mittelständischen Unternehmen angestellt (brutto 5.000 EUR/Monat). Die beiden Kinder Hanna und Tom besuchen den Kindergarten.

Quelle: ruv.de 12/2020